半岛官方网页版(中国)有限公司官网

半岛官方网页版(中国)有限公司官网1993⑵004年,公司研发STS2000系列产物,笼盖摹拟、数字、继电器、分立器件等种别的尝试哀求。

2005⑵010年,公司研收回STS8200编制,2009年推出了海内企业开始量产的32工位全浮动的MOStransistor晶圆尝试编制STS8202,领先获得了我国和时兴国客户的承认和利用,并获得普遍的装机。

2018公司研制了下一代的STS8300平台,具有64工位以上的并行尝试才能,可以或许尝试更高引脚数、更多工位的电源办理和夹杂旌旗灯号集成电路。

公司用心于半导体尝试装备的研发、出产和发卖,首要向客户供给摹拟、数模夹杂、分立器件和功率器件等半导体的尝试装备。

客户遍及我国、我国、时兴国、欧洲,日本、韩国和西北亚等地域,与境表里的集成电路策画企业、封测厂、晶圆厂和IDM企业均连结了严密的互助关连。依靠本身劣势,乐成切入新范畴。

公司在不停夯实摹拟和数模夹杂范畴的劣势的同时,也在近几年切入了第三代化合物尝试范畴、功率模块尝试和SoC类集成电路尝试范畴,今朝公司在氮化镓尝试范畴已走在了环球前线,在大功率IGBT和碳化硅尝试范畴也开端逐步放量。

公司营收&净成本稳步增加。公司营收从2017年1.49亿元增加到2021年8.78亿元,特别是2021年公司营收同步增加敏捷,yoy到达120.96%。公司归母净成本从2017年0.53亿元增加到2021年4.39亿元,2021年yoy到达120.28%。

公司发卖毛利率在80%左右颠簸,2021年公司发卖毛利率80.22%;公司发卖净利率呈飞腾趋向,近两年保持在50%左右,2021年公司发卖净利率49.96%。

用度率掌握杰出,时代用度率降落趋向较着。2017年时代用度率40.38%,2021年降落至23.48%,当今年前三季度进一步降落至20.73%。

公司股权构造不变。1993年北京光彩无线电厂出资征战全民制企业华峰手艺,1999年改制为无限义务公司,更名“北京华峰测控手艺无限公司”,此时北京光彩无线电厂为最大出资人,比率35%;2017韶华峰无限全体会议股东南大学会抉择公司变动加股分制,此时芯华投资为第一大股东,占比43.4%,期间了望为第二大股东,占比33.65%;2019公司合集增资11000万元,增资终了后芯华投资和期间了望仍为1、二大股东,股权比率39.73%、30.80%。停止当今年12月16日,暂时公司前几大股东划分为芯华投资、期间了望、香港中心结算、深圳芯瑞。

2020年公司实行55万股管束性的鼓励方案,占其时公司总股本0.9%。鼓励工具是公司高等办理职员、焦点手艺职员及董事会以为必要鼓励的其别人员。

2021年公司实行26.25万股管束性的鼓励方案,占其时公司总股本的0.43%。鼓励工具为公司董事、高等办理职员、焦点手艺职员及董事会以为必要鼓励的其别人员。

按照WSTS,除2019年外,2016至2021年集成电路IC)行业商场范围呈高增加的状况,并于2021年到达463亿美圆,年复合增加率为10.84%,并估计当今年商场范围到达576.82亿美圆,完毕从2021年至当今年11.62%的年复合增加率。

同时,据ICinrange统计,从2008年至2020年,环球半导体行业本钱付出由434亿美圆增加到1136亿美圆,展望到2025年本钱付出将放大到1647亿美圆的范围。

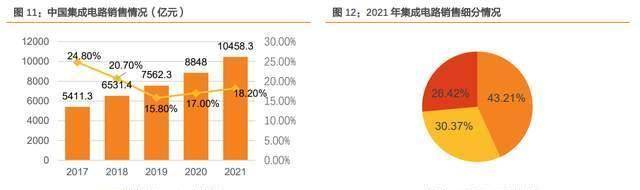

2021年是我国“十四五”残局之年,海内集成电路财产连续连结迅速、安稳增加的态势,21年我国集成电路财产发卖额初次冲破“万亿大关”。

据CSIA统计,2021年中集成电路财产发卖额达1.046万亿元,同比增加18.2%,此中,策画业发卖额为4519亿元,同比增加19.6%;创设业发卖额为3176.3亿元,同比增加24.1%;封装尝试业发卖额2763亿元,同比增加10.1%。

按照集微征询统计,停止当今年5月,我国地域公有23座12英寸晶圆厂在投产,总产能约为104.2万片/月,与总计划月产能156.5万片/比拟,这些晶圆产能承载率仅到达66.58%,依然有较大的扩产空间。

集微征询估计我国地域将来5年当今⑵026年)还将新建项目25座12英寸晶圆厂,总计划月产能将跨越160万片,停止2026年末,我国地域12英寸晶圆厂的总月产能将跨越276.3万片,比拟目进步步165.1%。

2021年赢利于长途办公和讲授、5G、物联网、汽车电子化和电动车等对高端和老练制程芯片需要兴旺,芯片商场求过于供,也发动封测需要大增,产能满载。

海内备受存眷的三家封测龙头企业长电科技、华天科技、通富微电,也都召募资本超十亿元到场封测范畴名目,别的,投资超十亿元的企业还出现出深南电路、新汇成微电子、瑞峰半导体。

在Fabinferior形式下,尝试编制厂商必要和集成电路策画企业、晶圆创设企业、封装尝试企业等成立严密的互助关连以修建行业壁垒。

比方当下流大部门晶圆创设厂和封测厂客户利用统一款尝试机时,为了包管IC原料的可控性,IC策画企业会优先利用尝试机,同时为了更好契合IC策画企业的精度哀求,IC策画企业利用的尝试也会成为晶圆厂和尝试厂的首选。

按照SEMI数据,2021年环球半导体创设装备发卖额连续增加,比拟2020年的712亿美圆同比增加44%,到达1026亿美圆的汗青新高,并估计本年的发卖额无望到达1175亿美圆。此中,我国地域第二次成为半导体装备的最大商场,发卖额增加58%,到达296亿美圆。我国地域增加45%,到达249亿美圆。

汗青上,天下半导体财产共产生三次变动,在第三次财产专科实践中,我国依托环球最大的耗费商场吸收了多量产能,环球半导体产能正不停向我国核心变动。

但是与迅速东移的半导体财产不相婚配的是,我国多量焦点半导体装备持久依靠入口,较紧要地地减弱了我国半导体厂商的合作力,将来我国半导体行业要完毕从“扈从”走向“引颈”的一大逾越,装备财产将是主要枢纽。

现现在,伴跟着国度对半导体财产成长的计谋摆设,我国半导体财产迅速成长,团体气力明显晋升,出现出了一多量优异的半导体装备创设企业,半导体装备行业迎来了前无古人的成长契机。

除此以外,跟着半导体手艺不停成长、芯片线宽尺寸不停减小,创设工序逐步繁复,今朝国内国际上7nm制程必要快要2000道工序,进步前辈的制程和繁复的工序将连续晋升对进步前辈装备的需要。

按照Gprowessner数据,2019年环球原料检测装备商场范围为62.5亿美圆,时兴国科磊KLA、时兴国利用资料APPLIEDMATERIinduration和日今日立高新HITACHI,三家企业算计占有环球74%商场份额;2019年环球电学尝试装备商场范围约54亿美圆,首要供给商是时兴国泰瑞达、日本爱德万、时兴国COHU,日本东京电子。

晶圆原料检测装备和电学尝试装备算计约占半导体装备代价总数的20%。在半导体检测装备的代价量散布中,原料检测装备占比54%,电学尝试装备占比46%。

首要在对集成电路尝试功效模块、尝试精度、利用法式定制化、平台可耽误性等,探针台和分选机完毕被尝试晶圆/芯片与尝试机功效模块的链接。

晶圆检测枢纽必要利用尝试机和探针台,制品尝试枢纽必要用尝试机和分选机。不管哪一个枢纽,要尝试芯片的各项功效目标均须终了两个步调:一是将芯片的引脚与尝试机的功效模块毗连起来,二是经过尝试机对芯片施加输出旌旗灯号,并检测输入旌旗灯号,判定芯片功效和机能是不是到达策画哀求。

按照SEMI2020年的统计,在一切检测装备中,尝试机占比63.1%,分选机和探针台占比为17.4%和15.2%,其余装备占4.3%。

据SEMI统计,2021年环球检测装备商场范围达78.3亿美圆,估计当今年增加12.2%至87.7亿美圆。

反观我国地域,从2015年开端,我国集成电路检测装备商场范围稳步飞腾,2020年商场范围达91.35亿元,2015⑵020年复合增加率达29.32%,高于同期环球半导体检测装备年复合增加率。

完毕海内自产私用半导体尝试机又称半导体主动化尝试机,与半导体主动化尝试编制ATEgrouping)是同义。团体上不管是被称为Tantidepressant仍是ATEgrouping,皆为软硬件一体。

尝试机的首要细分范畴为摹拟尝试机包罗分立器件尝试机、摹拟尝试机和数模夹杂尝试机)、SoC尝试机、保存器尝试机和RF尝试机,其手艺特性和难点各有差别,单台价钱差别也甚远,相对于来讲摹拟尝试机手艺难度最低单台代价最低,SoC和保存器尝试机难度最大、单台代价量较高。

2020年,尝试机中市占率最高的是SoC尝试机,市占率约为60%;其次,跟着最近几年来保存器商场的放大,重叠层数不停地增添,保存尝试机份额飞腾较快,市占率约为21%;再者是摹拟尝试机,占比15%,占比最小的是RF射频尝试机,仅为4%,但跟着5G手机相较4G手机频段数的成倍增加,射频前端芯片的需要也响应成倍地增加,市占将来无望飞腾。

咱们展望,当今年环球SoC尝试机将迎来36.5亿美圆乃至40亿美圆商场,保存器尝试机商场范围将达12⑴6亿美圆。

咱们假定尝试机占检测装备的比率保持63.1%稳定,同时SoC尝试机占总尝试机比率最小为今朝的60%,最例与Adcampereffort21年年报所展望的22年时兴国SoC尝试机将占尝试机比率的71.74%,预算出当今年环球SoC尝试机商场范围将在33.2⑶9.7亿美圆区间内。

同理,预算保存器尝试机占总尝试机比率为21%⑵9.17%,咱们估计当今年保存器尝试机商场范围将达11.62⑴6.14亿美圆。

2019年我国的SoC尝试机迎来了首轮迅速增加,同比增加112.79%,达6.49亿元美圆的范围,我国及地域算计商场为16.9亿美圆,占环球SoC尝试机商场范围的60%。

手艺难度较低摹拟尝试机已根本完毕自产私用,但手艺难度哀求较高的SoC尝试机、保存器尝试机及RF尝试机国产自给率依然很低。

除摹拟尝试机可以或许根本完毕国产替换外,另外尝试机细分品类的国产自给率仍很低,保存器尝试机、RF尝试机的国产替换率划分为8%、4%;至于市占最大的SoC尝试机,自给率也较低,仅为10%摆布,纵然海内如长川科技、悦芯科技等厂商可以或许开辟出SoC尝试机,但完毕像摹拟尝试机那样的高自给率还必要较长国产替换历程。

2021年我国尝试机商场来看,时兴国企业泰瑞达、科休,日本企业爱德万三家市占率高达84%,海内尝试机大厂仅华峰测控、长川科技两家,划分占有8%和5%的份额,不管从尝试机总量的增加态势仍是从较低的国产化率来看,国产尝试机在海内商场中具备较大的商场成长空间。

公司营业包罗策画,开辟,创设和发卖用于尝试很多行业的半导体,无线产物,数据保存和繁复电子编制的主动尝试编制,此中包罗耗费电子,无线,汽车,产业,计较机,通讯和航空航天和国防产业。

TER的产业主动化产物包罗合作机械人手臂,自立转移机械人和进步前辈的机械人掌握开发的软件,环球创设,物流和轻产业客户都在利用这些主动化开发的软件来进步原料,进步创设和物料搬运效力并下降创设和物流本钱。泰瑞达贸易支出和净成本保持增加趋向。

进步前辈工艺演进使得芯片内部晶体管数目逐步的增添,尝试哀求对每一个晶体管都要笼盖,是以会较大水平上增添全部芯片的尝试工夫。对以处置器芯片为代表的数字芯片来讲,尝试工夫首要破费在Scrapper和BIST尝试。

工艺尺寸愈来愈小,象征着尝试工夫的增添。和2015年比拟,一样尝试前提下的尝试工夫增添了近2.5倍,接上去大概会到达3倍的尝试工夫。

对摹拟和射频芯片来讲,除芯片内部的摹拟尝试外,Tedge尝试破费的工夫比重愈来愈大,便是在尝试以前内部必要先做cut调解,调解完以后,每颗芯片再停止尝试,一样会带来额定的尝试工夫。

进步前辈工艺前提下半岛官网,采取进步前辈工艺出产芯片,只是是尝试工夫增添象征着尝试本钱的增添,同时包管良率是对尝试手艺提议的另外一个离间。

1)尝试接口采取Bagencylateral手艺策画,接口板的利用地区更大,同时可使接口板PCB层数做的更少。

从摹拟、功率和夹杂类尝试机来看,华峰具有和海内巨子一较高低的才能从利用方进取,华峰STS8200/8300系列产物和泰瑞达ETS系列一样利用于摹拟、功率、夹杂类芯片;在摹拟/数字通道上,华峰系列产物与泰瑞达一样具有多半字/摹拟通道;华峰系列产物在多站点尝试的才能上愈甚于泰瑞达ETS系列产物;在插槽数目上,华峰系列产物一样占有劣势。相较于泰瑞达,华峰产物一样具有较长人命周期,无迅速迭代严重。

摹拟及夹杂旌旗灯号类集成电路更存眷旌旗灯号精度等其余目标,而非是纯洁二进制计较速率的晋升,迭代速率较慢,单类产物的生涯工夫较长,团体制程迭代不如数字集成电路符合摩尔定律。

泰瑞达的摹拟及数模夹杂尝试平台ETS⑶64/ETS*00于2001年推出,今朝依然在官网发卖。

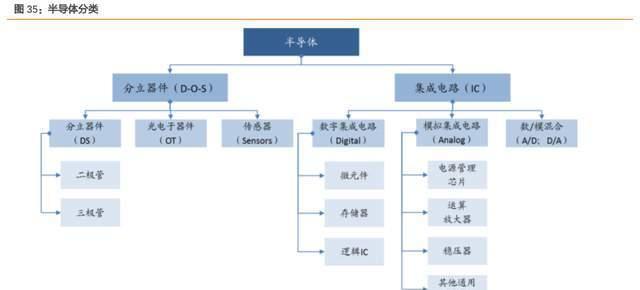

依照创设手艺分类,半导体也许分为集成电路和分立器件。按照WSTS统计,集成电路占半导体总产值80%以上。集成电路从功效、构造角度首要分为数字集成电路、摹拟集成电路与数/模夹杂集成电路三类。

此中1)数字集成电路首要与数字旌旗灯号的发生、强调和处置相关,数字旌旗灯号即在工夫和幅度上团圆变革的旌旗灯号;

2)摹拟集成电路首要与摹拟旌旗灯号的发生、强调和处置相关,摹拟旌旗灯号即幅度随工夫延续变革的旌旗灯号,包罗十足的感知,比方图象、音响、触感、温度、湿度等;

工研院电子与光电编制研讨所优点张世杰指出,现在已不纯洁的数位IC或摹拟IC,可能是混和摹拟数位IC。

摹拟及数模夹杂芯片详细包罗电源办理类芯片电源监测、电池充电掌握,电子开关、电压调解)、功率强调器、数据转变器、diode启动芯片、LDO稳压器、马达启动芯片、音频、通信接口芯片等。

张世杰透露表现,摹拟芯片在产业利用上多为“少许百般高规”,详细指精度高、大电压规模、极高速(射频)、极低功耗、低杂讯等特征。

跟着智能创设每一年以10%的年复分解长率成长,产业利用成为最必要摹拟芯片的商场,或将发动摹拟芯片的需要增加。

1)进步前辈驾驭辅佐编制(enzymeS)将来5年有20%的年复分解长率,电动车每一年则以2%的渗入率连续发展,发展更快的电动车激进估量一台必要500⑴,500颗芯片,乃至福特Focus新款电动车必要高达3,000颗芯片。

2)通信范畴每一年有15亿支手机需要,约可培养300亿美圆的摹拟(射频前端、电源)芯片产值;PC/NB类商场每一年约有3亿台出货量,跟着新IO规格的推出,周边产物的摹拟芯片需要上看100亿美圆。

3)低轨卫星多量布置并连续迅速增添,空中利用多元扩大,从当今的流动式空中站,慢慢扩大到车载、小我装配到卫星IoT装配,不管是车载或小我装配都必要摹拟芯片。

2021年环球摹拟芯片行业商场范围约586亿美圆,同比增加8.52%。Frost&Sullicamper估计当今年将到达617亿美圆。

我国摹拟芯片商场范围在环球规模占比达50%以上,是环球最首要的摹拟芯片耗费商场,且增速高于环球摹拟芯片商场团体增速。

2017⑵021年我国摹拟芯片商场范围年复合增加率约为6.29%,2021年商场范围约2731.4亿元。

将来我国摹拟芯片商场或将迎来手艺叠加计谋上的双启动时机,Frost&Sullicamper估计当今年将达2956.1亿元。

按照statista数据统计,环球摹拟芯片供给商排名德州仪器19%)占有第一,亚德诺10%)次之,意法半导体占比7%。

无一定前提下,摹拟IC也许分为PMIC电源办理芯片)和旌旗灯号链芯片。PMIC是在电子装备编制中担当起对电能的变更、分派、检测及其余电能办理责任的芯片。

环球PMIC商场范围由2017年的225亿美圆增加到2021年的370亿美圆,中商财产研讨院估计当今年将到达410亿美圆。

环球旌旗灯号链摹拟芯片的商场范围由2016年的84.1亿美圆增加至2021年的104亿美圆,年均复合增加率为4.34%,ICinrange估计到当今年将到达110.3亿美圆摆布。

2020年我国PMIC商场范围达118亿美圆,占环球约35.9%商场份额。将来几年,跟着国产PMIC在家用电器、3C新兴产物等范畴的利用拓展,估计国产PMIC商场范围仍将迅速增加,Frost&Sullicamper估计当今年商场范围将增加至149.6亿美圆。

但团体上看,我国PMIC商场仍被外洋厂商独霸,国产替换空间广漠。海内PMIC行业首要介入企业比方晶丰明源、圣邦股分、富满电子、明微电子等,市占率仍远没法于海内厂商比拟。

首要介入者包罗德州仪器、亚德诺、英飞凌、罗姆、微芯、日立等。我国PMIC起步较晚,在计谋搀扶下,与外洋厂商手艺分歧不停削减。

海内企业策画开辟的PMIC已利用于多个商场范畴,特别是中小功率段的耗费电子商场已逐步庖代外洋企业份额。

汽车级利用是摹拟芯片下流利用中最块的范畴。按照ICinrange数据,2021年汽车摹拟芯片商场到达174.67亿美圆,同比增加为31%。摹拟芯片占汽车半导体29%的份额,在汽车中的利用也将从平安防撞编制、diode电源办理和打击庇护编制过度到新动力汽车的电源办理编制、智能座驾编制和主动驾驭编制。

今朝PMIC在保守燃油车中的单价代价量为20美圆摆布,而在新动力汽车中单车代价量为100⑷00美圆摆布。

跟着车载毫米波雷达、车载激光雷达、车载雷达、红外和摄像头传感器等呈现,主动驾驭传感器对摹拟芯片提议了新的哀求。

除此以外,产业掌握的主动化进级和物联网对摹拟芯片的需要提振也禁止小觑。集微网数据估计,当今年产业范畴的摹拟芯片范围无望跨越190亿美圆;而AIoT的成长为喇叭启动、背光、Odiode启动、电源芯片、射频器件、马达启动芯片等摹拟芯片商场成长带来了新的时机。

数字芯片也许分为承当计较功效的逻辑芯片、承当保存功效的保存芯片和将运算、保存等功效集于一个芯片之上的微掌握单位MCU)。

逻辑芯片在全天下规模内都有广漠的需要,2019年占全部半导体行业的商场份额跨越1/4,占集成电路全数商场份额近1/3。

mainframe的主要利用范畴包罗桌面和从服务器,每台桌面凡是只要一颗mainframe,而每台从服务器的mainframe数目约略。

据IDC数据统计,环球桌面出货量由2016年的2.6亿台增加至2021年的3.20亿台,年均复合增加率达4.24%。

中商财产研讨院展望,当今年环球桌面出货量将达3.42亿台。据twine数据统计,环球从服务器出货量增速呈飞腾趋向,由2016年的955万台增加到2021年的1315万台,年均复合增加率达6.61%。中商财产研讨院展望,当今年环球从服务器出货量将达1384万台。

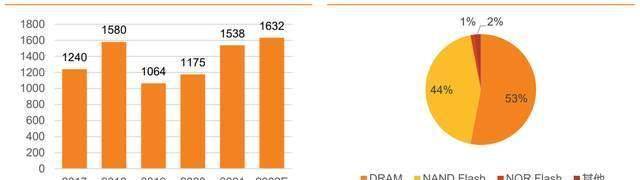

最近几年来,跟着5G通讯、物联网、可穿着装备等新兴财产的成长,环球保存芯片的商场需要团体显现增加趋向。

据WSTS数据显现,环球保存芯片商场范围从2017年的1240亿美圆增加至2018年的1580亿美圆。

2019年,受环球商业磨擦及下流需要放缓作用,保存芯片产物价钱呈现下滑,商场范围下滑至1064亿美圆。

2020年往后,跟着下流需要回暖叠加供给链产能严重,保存芯片行业复原增加趋向,2021年商场范围到达1538亿美圆,同比增加30.89%。

WSTS估计当今年环球保存芯片行业商场范围将到达1623亿美圆。环球保存芯片产物以DRAM和NANDFhair为主,商场份额划分占比53%和44%,NORFhair占比力少仅为1%。

按照Omdia统计,2019年环球MCU商场范围为175亿美圆,估计当今年将到达184亿美圆;2019年我国MCU商场范围为53亿美圆,占环球商场比重为30.2%,估计2024年我国MCU商场范围将到达57亿美圆。从合作格式来看,外洋厂商在中高端MCU商场扎据较高商场份额,国产化率较低。

2021年环球尝试装备商场范围78亿美圆,依照尝试机占比63%,且摹拟尝试机在团体尝试机中占比15%的数据计较,2021年环球摹拟尝试机商场范围约为7.37亿美圆。

根据汗青数据咱们估计2021年我国尝试装备商场占环球商场25%摆布,则摹拟尝试机商场范围约为11.73亿元。

按照公司年报,2021年公司总支出为8.78亿元,公司海内支出占绝大部门,摹拟尝试机支出估计占比80%,约7亿元。

据此预算2021年公司摹拟尝试机商场占比约为60%。但从环球视角来看,华峰商场份额占比缺乏15%,海内扩产的空间仍特地可观。

STS8200为公司面向摹拟尝试的保守机型,该系列产物首要包罗STS8200、STS820二、STS8203等多身材系列产物。STS8200首要利用于线性类、PMIC类、音频类、摹拟开关类、diode启动类等器件的摹拟及夹杂旌旗灯号尝试;STS8202首要利用于MOStransistor晶圆尝试;STS8203首要利用于中大功率分立器件尝试。

从行业利用下去看,华峰测控主打的STS8300产物首要会合于以PMIC为代表的大范围夹杂旌旗灯号尝试,今朝是100M的板卡,后续将一连推出200M和400M。

董事长孙镪透露表现,海内大部门产物都是100M、200M具体说来便能满意尝试需要,国皮毛对于进步前辈的芯片普通必要800M乃至1000M,固然分歧生涯,然则公司手艺已走在海内前线,争夺将来完毕真实的国产替换。

按照公司通告,一季度公司STS8300产物的营收占比从2021年的15%飞腾到30%,功率类产物飞腾到20%。

公司从繁多的摹拟IC尝试平台不停向摹拟IC尝试平台、摹拟PMIC尝试平台、大功率器件、模块尝试平台的四大利用格式迈进。

公司以直销为主、经销为辅的发卖形式与国表里客户成立了久长的互助关连,停止当今年半年报,公司累计装机量已冲破5000台。

公司为海内前三泰半导体封测厂商摹拟夹杂尝试机范畴主力尝试装备供给商,且是海内为数未几可以或许加入西欧半导体商场的我邦本土半导体尝试装备厂商。

公司对海内策画公司连结持久全笼盖,海内IDM企业比方华润微、士兰微等都是公司客户,外洋IDM企业持久被泰瑞达、爱德万独霸,公司生涯较大可拓展空间。

公司今朝已取得多量国表里着名半导体厂商的供给商认证,着名半导体厂商的供给商认证法式十分严酷,认证周期较长,敌手艺和办事才能、产物不变性靠得住性和分歧性等多个方面均哀求较高,晚进入者取得认证的难度较大。

公司在集成电路策画企业的初期研发实践中,供给尝试计划、反复性考证等情势的辅佐和其余需要的撑持,使得集成电路策画企业与公司产物有较高水平的绑定,下流厂商为了更好方单合集成电路策画公司的精度哀求,普通首全集成电路策画企业所利用的尝试机。

公司具有上百家集成电路策画企业客户资本,也与跨越三百家以上的集成电路策画企业连结了营业互助关连。

环球功率器件以西欧、日系企业为主,合作格式相对于会合。此中英飞凌、安森美、意法半导体为行业前三介入者,商场份额为19.7%、8.3%、5.5%,行业CR3为33.5%,CR5为43.1%。

商场范围从2019年79.3亿美圆增加到2021年113.2亿美圆,中商财产研讨院估计当今年将到达113.6亿美圆。

按照IBS的统计,2021年我国功率器件商场范围约为711亿元,估计2025年商场范围将增加至1102亿元。

而从细分商场看,我国已成为环球最大的IGBT商场。最近几年来海内IGBT产量及需要量连续增加,范围从2015年产量/需要量为498/4918万只增加到2021年的2580/13200万只,Yole估计2024年这一数字将到达7820/19550万只。

咱们以为,跟着IGBT自给率不停飞腾,海内外乡厂商商场份额将晋升敏捷,这也或将是外乡尝试装备厂商迎来的时机。

新动力汽车商场占比最大达31%,工控范畴是IGBT需要的主要支持,商场占比20%,新动力发电占比11%。

但今朝IGBT行业国产率较低,行业团体会合度较高,2020年前三海内厂商占团体商场达51%。此中英飞凌占比很多,达27%。三菱排名第二,占比14%。安森美占比10%,位居第三。

以SiC为代表的第三代半导体功率器件加快下流渗入碳化硅SiC)和氮化镓GaN),被称为第三代半导体资料,SiC被以为是将来功率器件的性半导体资料。

第一代和第二代半导体资料划分以硅Si)和砷化镓GaAs)为代表。SiC功率器件又可称电力电子器件,首要利用于电力装备电能变更和掌握电路方面的大功率电子器件,有功率二极管、功率三极管、晶闸管、MOStransistor、IGBT等。

今朝,SiC功率器件的贸易可用性阶段在敏捷成长。单晶衬底和器件创设工艺等工艺手艺获得了长足的前进,自2001年起,英飞凌公司开端供给碳化硅肖特基二极管。

此刻碳化硅二极管、MOStransistor、JFT、BJT等碳化硅三端器件已面世,CREE、东芝、意法半导体等公司都有供货SiC功率器件的才能。

从产能上看,举世晶董事长许秀兰在股东会上透露表现,估计当今年下半年开端,碳化硅行业产能将开端开释。从下流末端利用来看,碳化硅可利用于新动力汽车、充电装备、通讯装备、飞翔器等多个产业范畴。此中新动力车范畴或将会为碳化硅功率器件带来较大增量。

跟着手艺冲破和本钱下滑,SiC功率器件商场范围增速可观,估计将大范围利用于各个商场。2018年和2021年碳化硅功率器件商场范围划分约4亿和9.3亿美圆,复合增速约32.4%,中商财产研讨院估计当今年碳化硅功率器件商场范围约10.9亿美圆。

在SiC功率器件市占率上意法半导体一家独大,且前几位均为外洋厂商。2020年意法半导体独有40%,其次为科锐、罗姆、英飞凌,划分占15%、14%、13%。

公司发力功率器件尝试商场。以光伏和新动力为代表的行业敏捷成长,以IGBT、GaN和SiC为首要利用的功率器件需要暴增,华峰凭仗多年在低压大功率器件的尝试经历,主动摸索和连续到场,发力功率器件尝试商场,拓展功率器件尝试规模。

针对大功率模块,公司推出了PIM尝试办理计划,鉴于STS8200尝试平台。今朝公司在氮化镓尝试范畴已走在环球前线,在大功率IGBT和碳化硅尝试范畴也开端逐步放量。

从客户端看,公司部门现有客户具备较大SoC类集成电路尝试需要,公司也许经过在摹拟电路尝试上杰出的互助汗青取得客户在SoC范畴的定单;另外跟着5G和野生智能敏捷成长,和我国将来在SoC芯片策画和封测范畴的国产化趋向,海内SoC需要将不停爬升,公司估计将来定单环境将也许对产能停止消化。

公司今朝的营业首要是摹拟/数模夹杂、功率、SoC尝试机;公司首要的尝试机产物有STS8200、STS8300。咱们按照公司尝试机构造、汗青功绩及商场空间做出估量。

1)STS8200摹拟尝试机:摹拟尝试机是公司开始量产构成支出的产物类别,且今朝还是公司支出占比最大的尝试机种别。公司是海内摹拟/夹杂尝试机范畴龙头厂商,在该范畴堆集的较强的客户劣势和财产链资本壁垒。

2)STS8200功率尝试机:公司在功率尝试机上慢慢发力,根据公司在摹拟/夹杂尝试范畴堆集了手艺和客户资本劣势,咱们估计公司在该范畴支出也许迅速增加。

3)STS8300SoC尝试机:SoC尝试机是公司将来要点成长标的目的,SoC尝试机也是一切尝试机品类中占比最高的,行业空间广漠,叠加公司多年堆集的手艺、客户资本劣势,咱们估计公司在该范畴慢慢放量后营收或将获得迅速增加。

4)其余营业支出:首要来历配件营业,估计22⑵4年配件营业营收0.6五、0.九、1.3亿元。公司尝试编制汗青毛利率保持80%以上,鉴于公司摹拟尝试机龙头职位,使得后续SoC尝试机放量,咱们估计公司22⑵4年尝试编制毛利率划分为79%、80%、81%,毛成本划分为7.6七、10.4⑶14.36亿元。

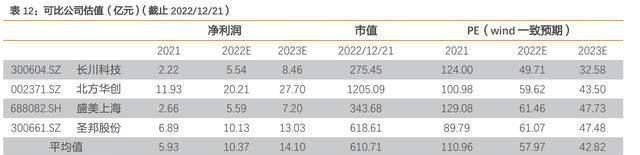

按照公司主贸易务,咱们拔取海内处置尝试机营业的长川科技举动可比公司;拔取半导体装备厂商南方华创、盛美上海举动可比公司;拔取同处半导体行业且和公司有互助关连的IC策画厂商圣邦微电子举动可比公司,当今年可比公司PE均匀值为43X。

公司将来摹拟/数模夹杂尝试机的成长,二代STS8300的放量和在公司切入大功率、SoC尝试范畴的结构,提拔当今年43X举动目的估值,目的市值300亿元,对应目的价为329元。

近几年,公司功绩的迅速增加依靠于下流封测厂的扩产带来的装备需要激增,若将来封测厂扩产进度不足预期,则大概会对公司功绩带来作用。

公司鉴于STS8200、STS8300推出大功率、SOC范畴尝试机,若公司产物研发不足预期,对产物推出、托付及放量都市带来倒霉作用。

公司属于商场迅速开辟阶段,正加快海表里结构,若开辟历程不足预期或将会给公司运营连续性变成作用。

今朝海内集成电路检测装备商场仍首要由西欧、日本等国度和地域的国内国际着名企业所占有,海内装备的自给率较低,但跟着最近几年来我国对集成电路及其设备业的高度正视并从财务税收、根底扶植等多方面赐与撑持,国产装备在产物质价比、售后办事、地缘等方面的劣势愈发较着,公司的产物也在海内获得了必定的商场份额。

若将来入口替换加快将吸收更多的新投资者加入该行业,加重行业内企业合作,进而大概致使公司产物发卖价钱降落、盈余才能下降,对公司功绩带来倒霉作用。